決算書Ⅱ

WEB超財務SUPERA4.0 システム連動版

アイ・シー・エス通商 株式会社

TEL03-3669-8271

目 次

目次、決算書Ⅱアイコン、ログインID、会社選択・・・・ P1

1、決算書作成について(ツールバー説明)(説明Q&A)・・・・ P2~P3

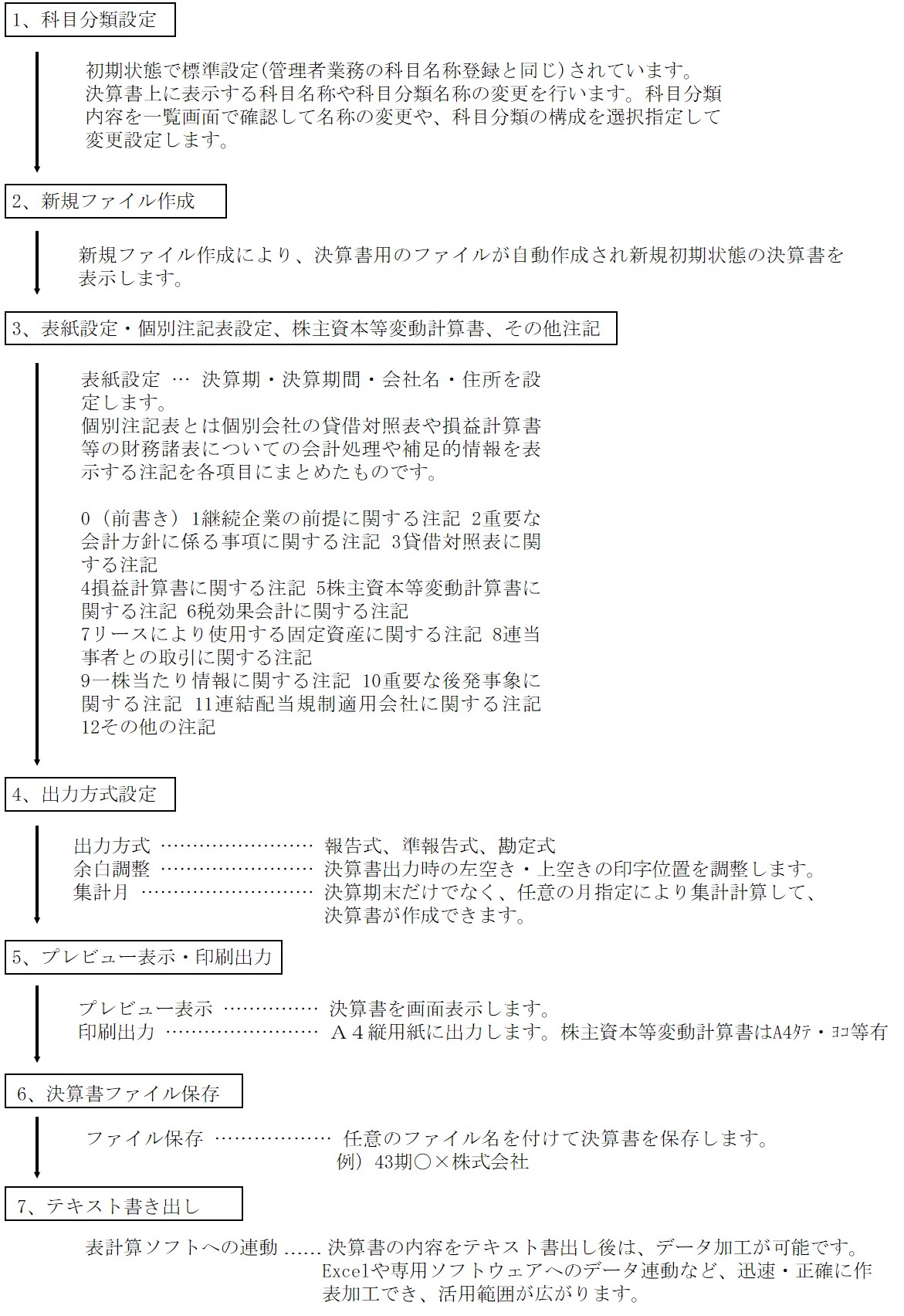

1、決算書作成概要 ・・・・・・・・・・・・・・・・・ P4

1-1、決算書作成手順フロー ・・・・・・・・・・・・・ P5

1-2、決算書作成時期について ・・・・・・・・・・・・ P6

1-3、決算書各帳票の名称登録 ・・・・・・・・・・・・ P7

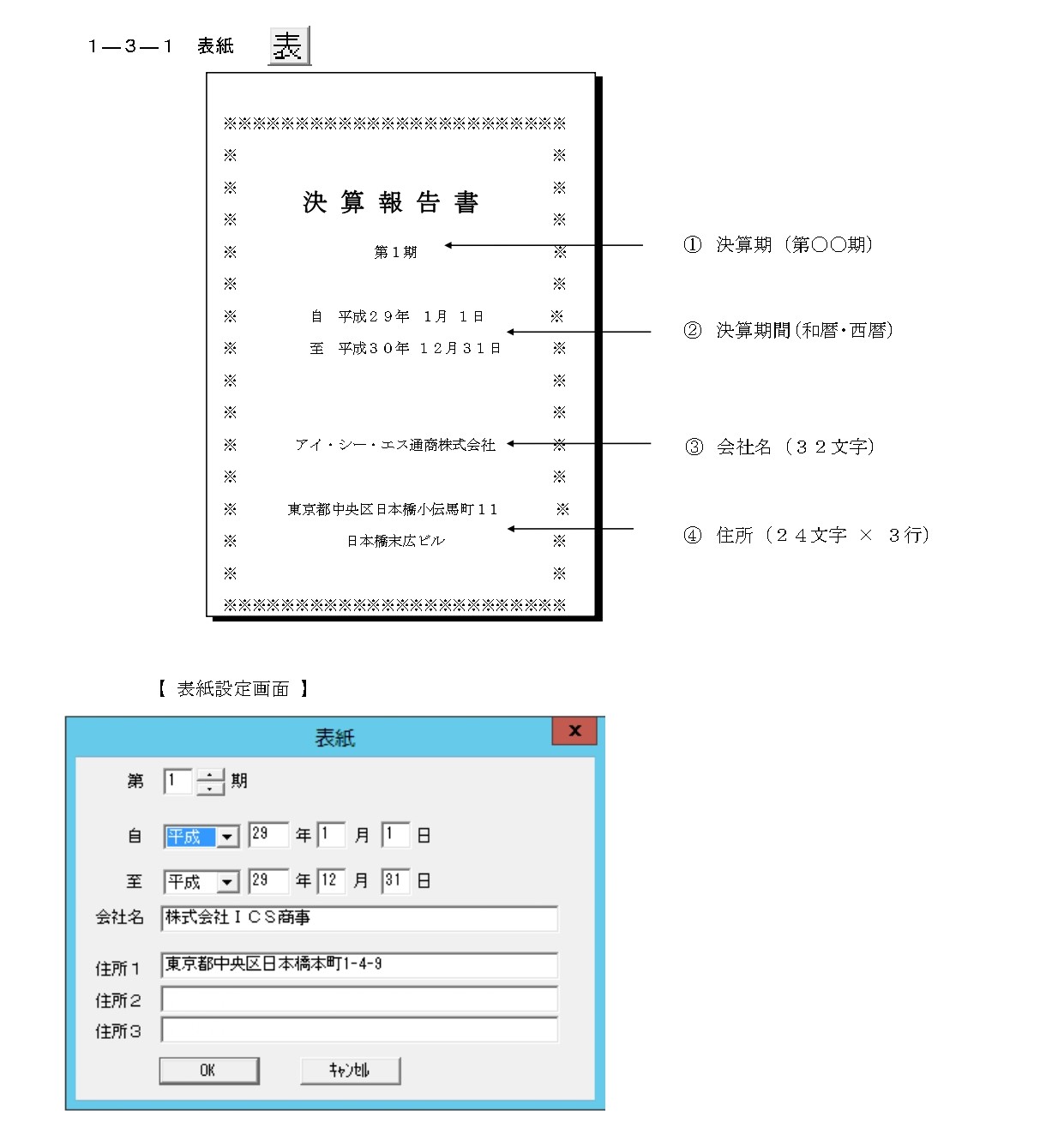

1-3-1、表紙 ・・・・・・・・・・・・・・・・・・・・ P7

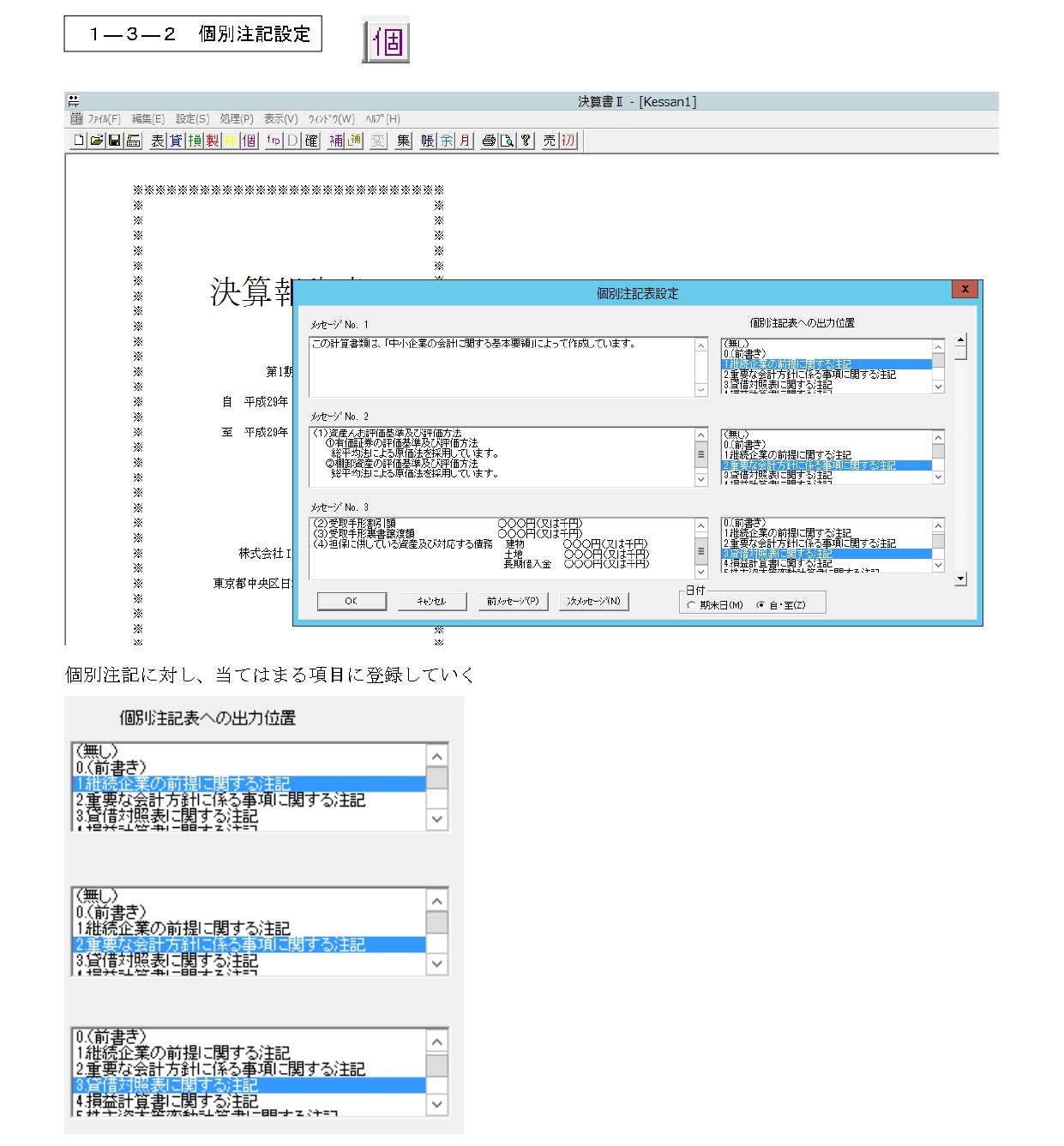

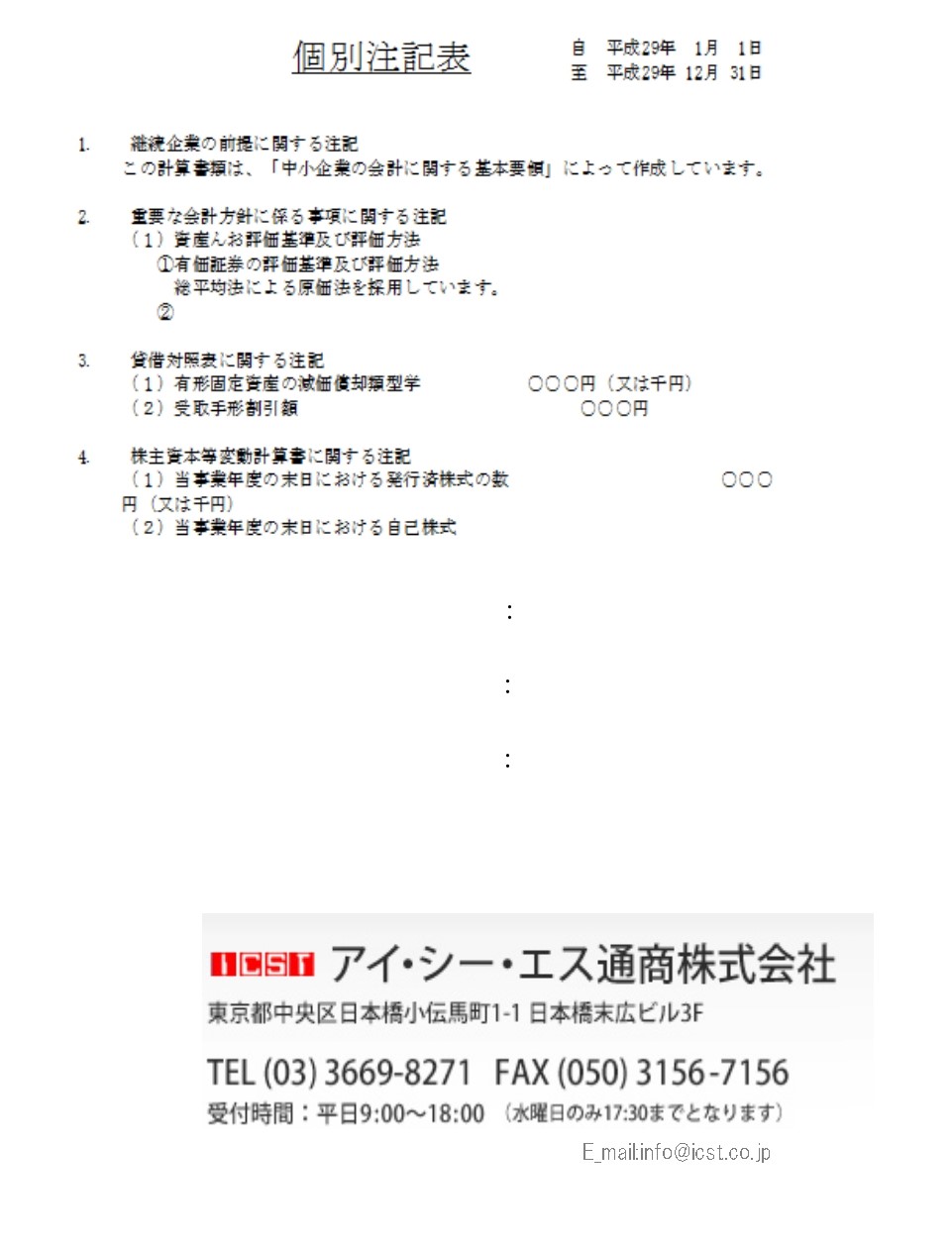

1-3-2、個別注記設定 ・・・・・・・・・・・・・・・・ P8

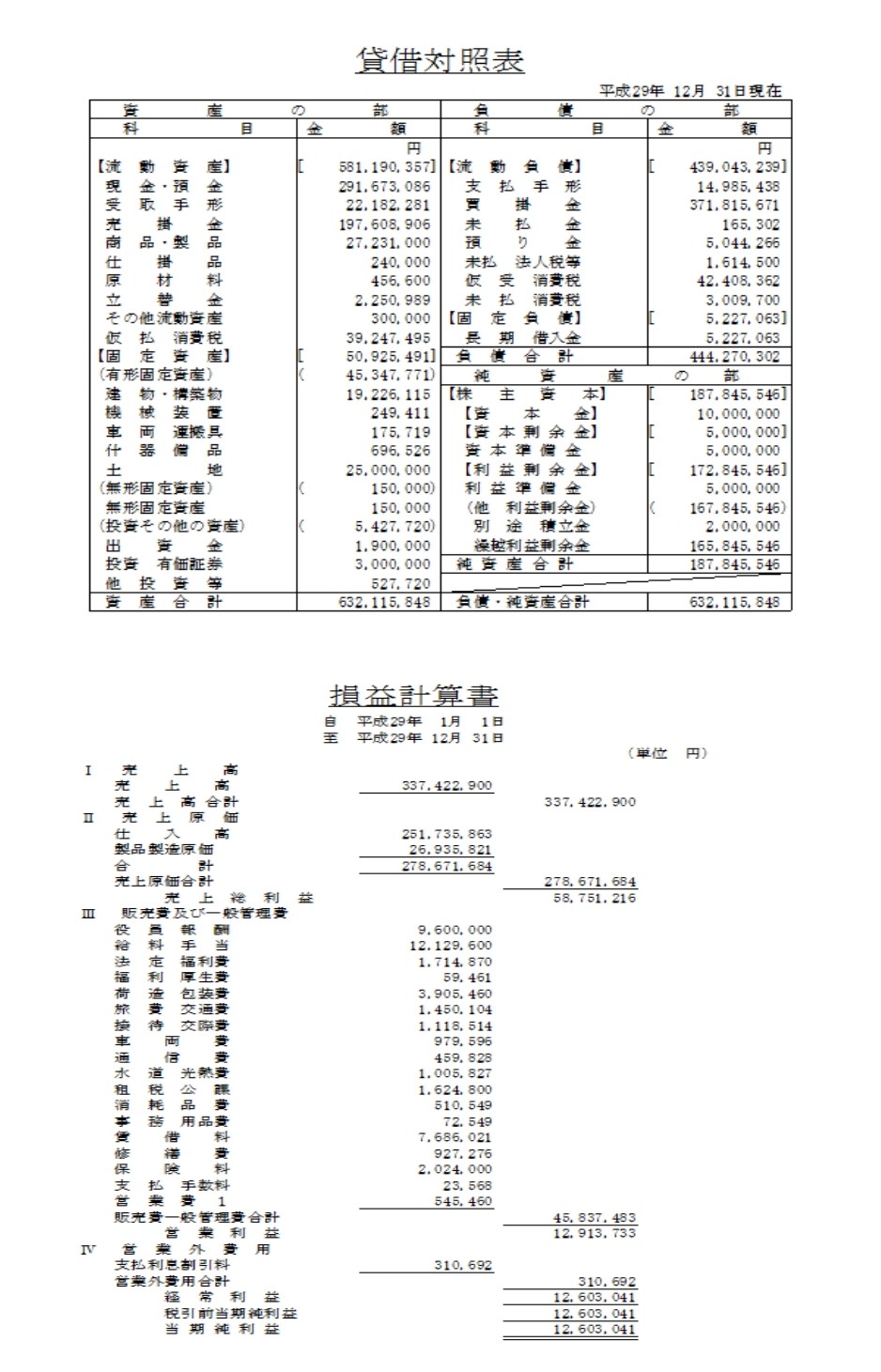

1-3-3、貸借対照表・・・・・・・・・・・・・・・・・・ P9

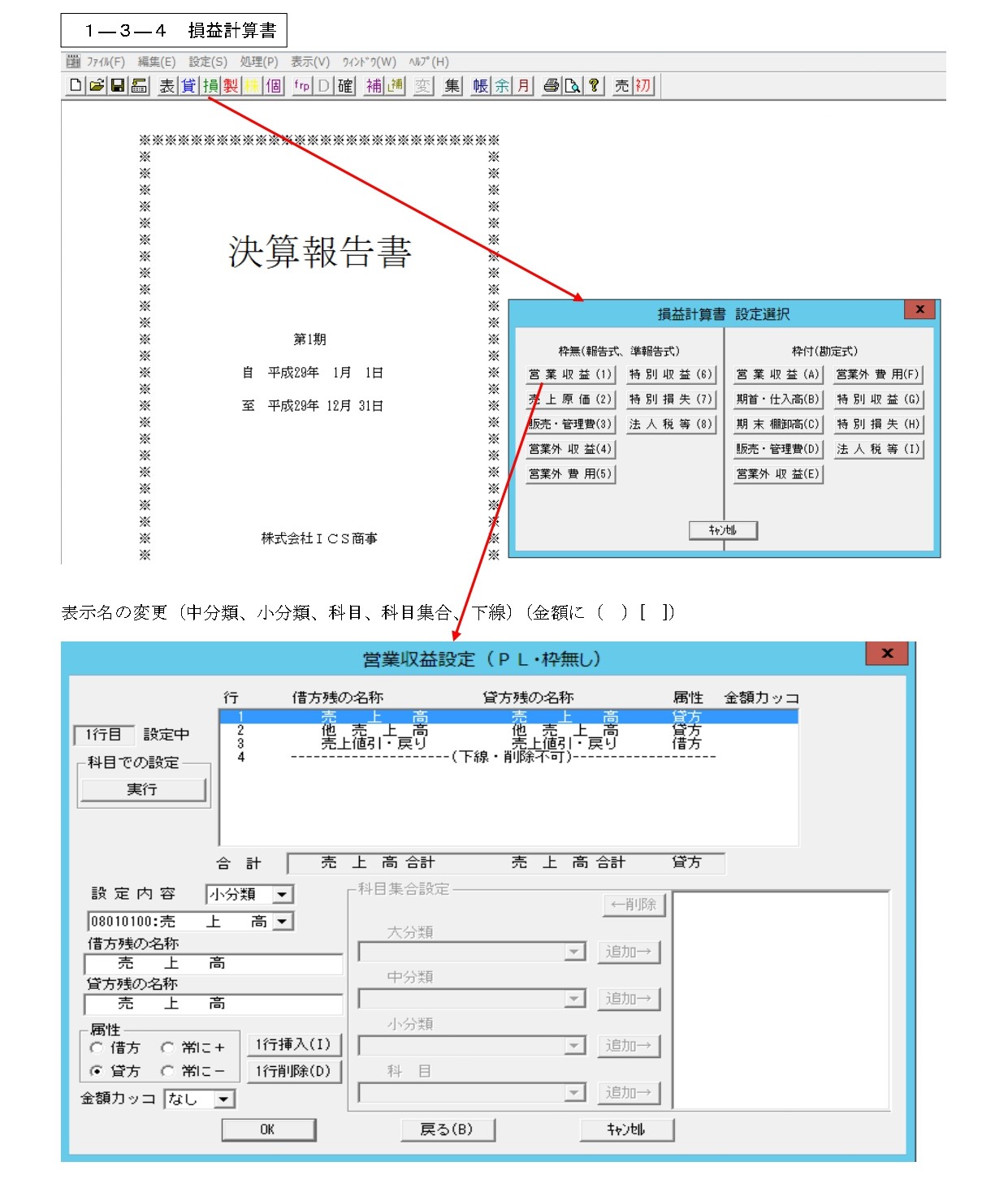

1-3-4、損益計算書 ・・・・・・・・・・・・・・・・・ P10

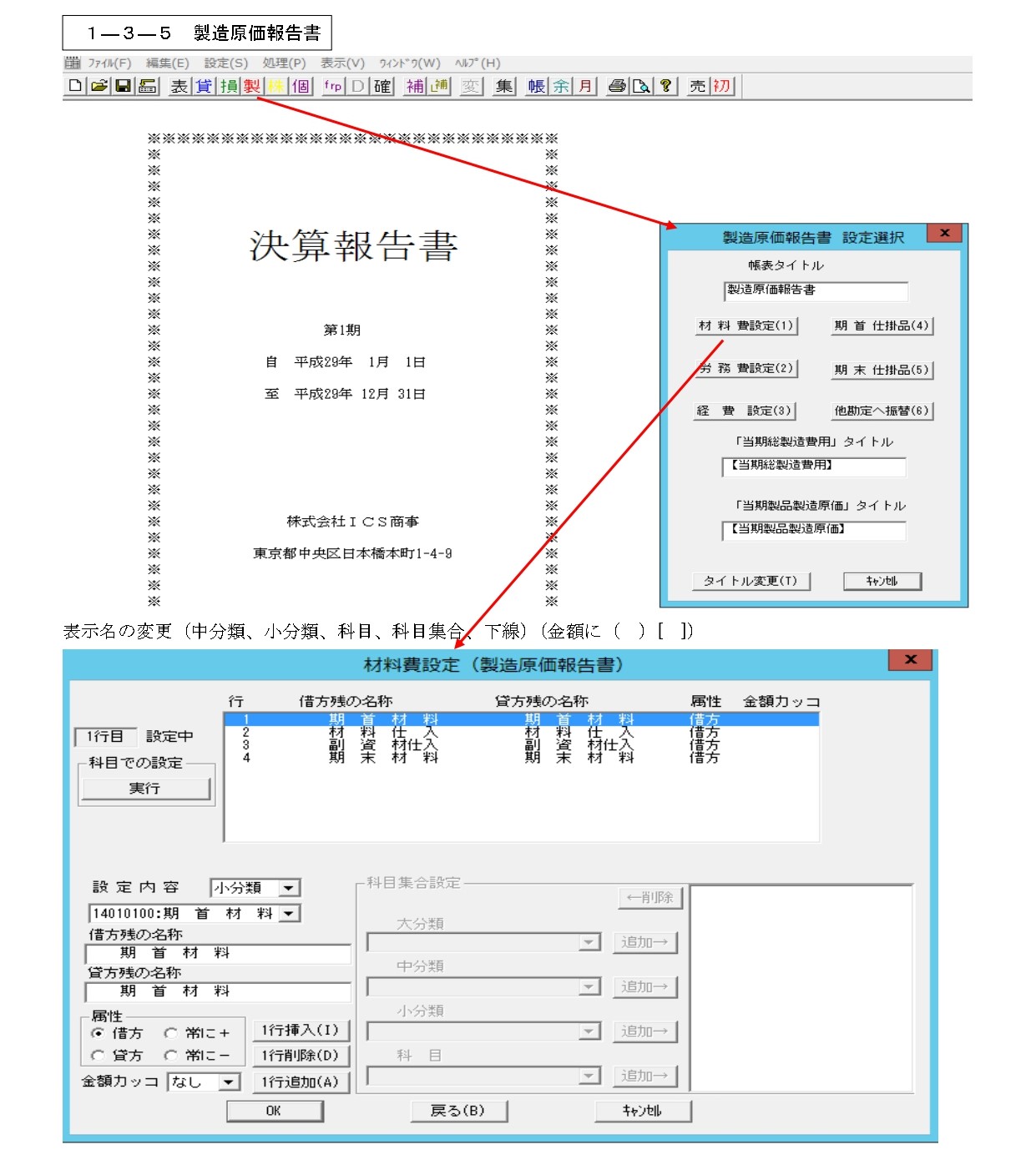

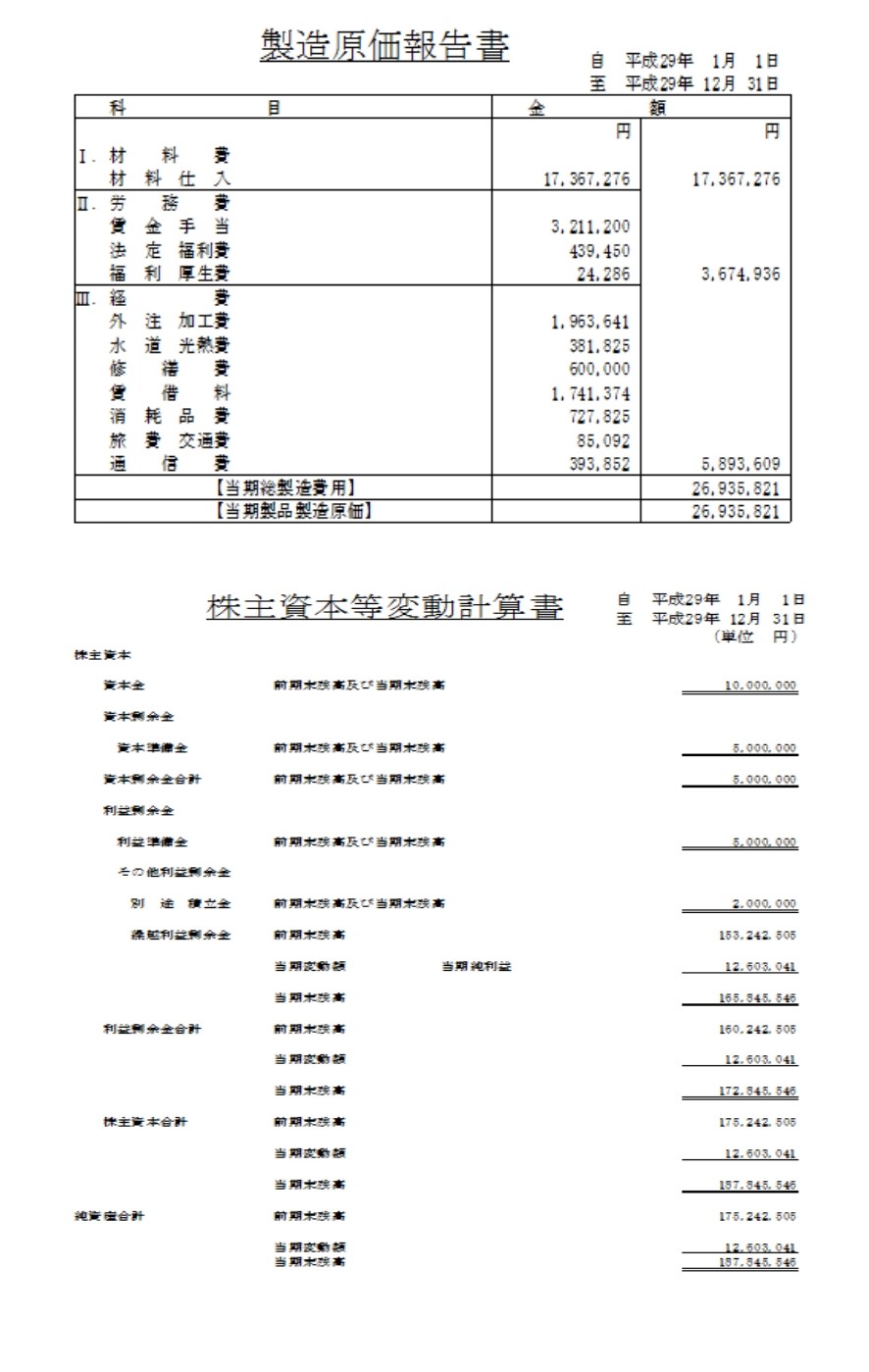

1-3-5、製造原価報告書・・・・・・・・・・・・・・・・ P11

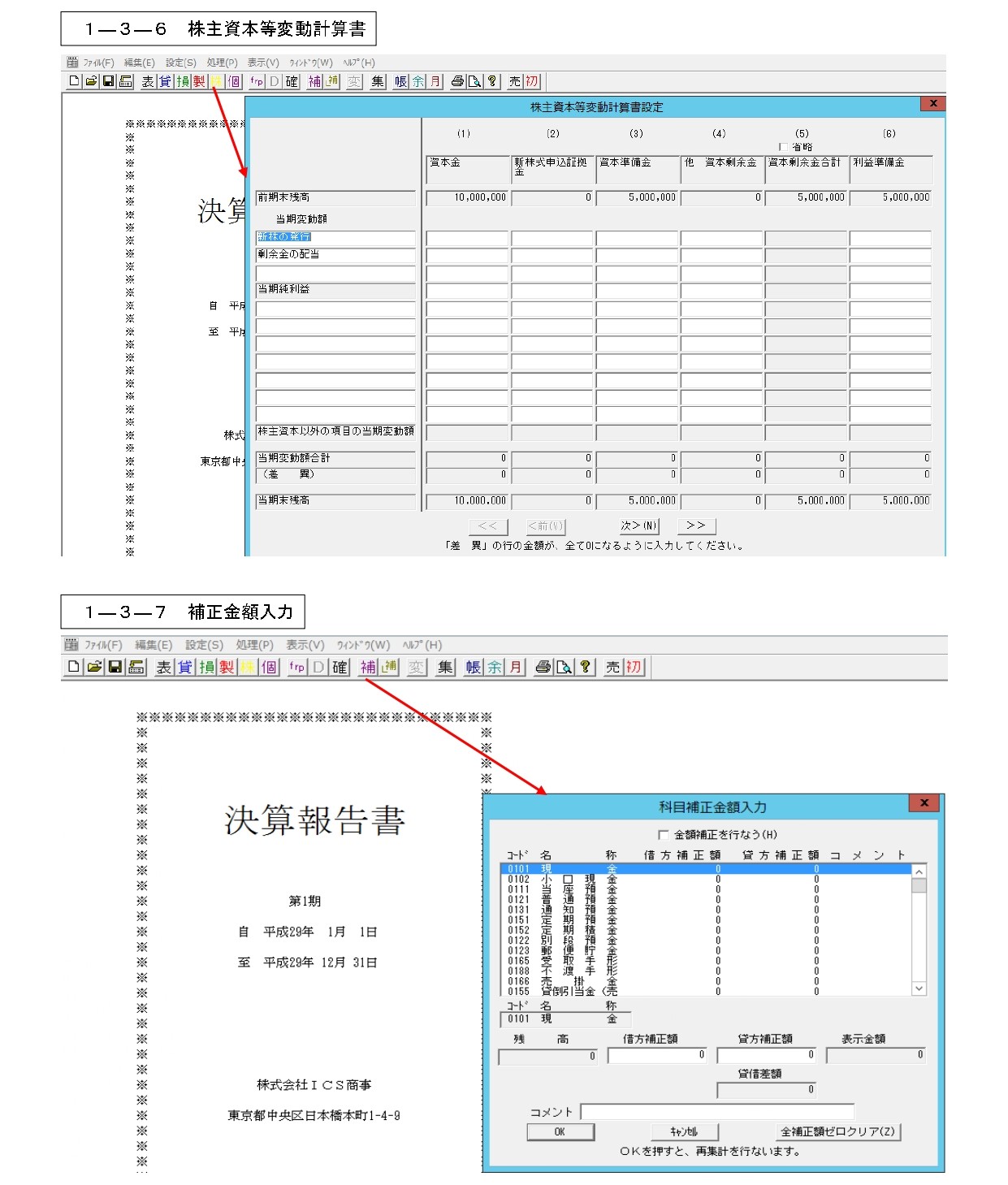

1-3-6、株主資本等変動計算書・・・・・・・・・・・・・ P12

1-3-7、補正金額入力・・・・・・・・・・・・・・・・・ P12

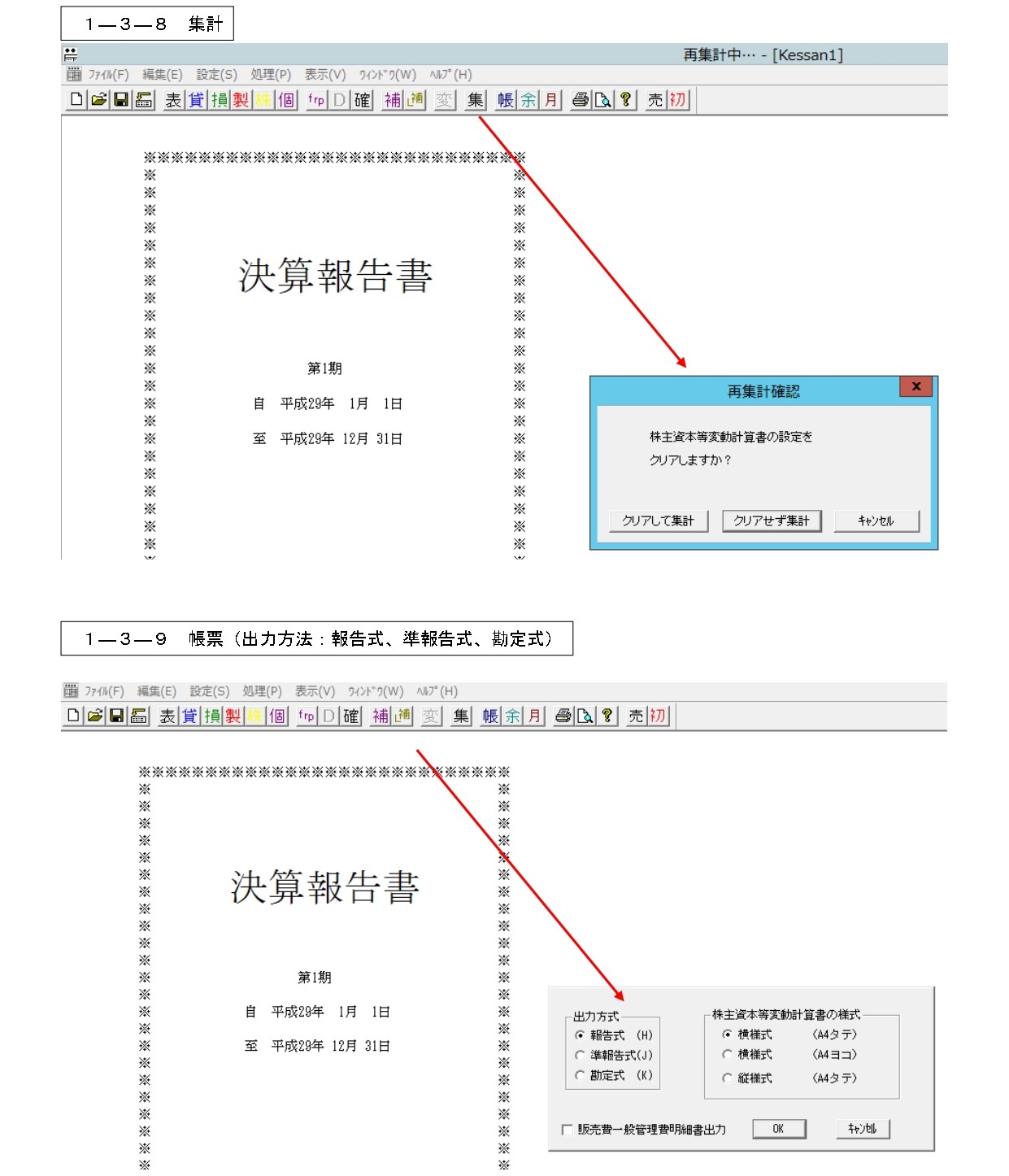

1-3-8、集計・・・・・・・・・・・・・・・・・・・・・ P13

1-3-9、帳票(出力方法、報告式、準報告式、勘定式) ・ P13

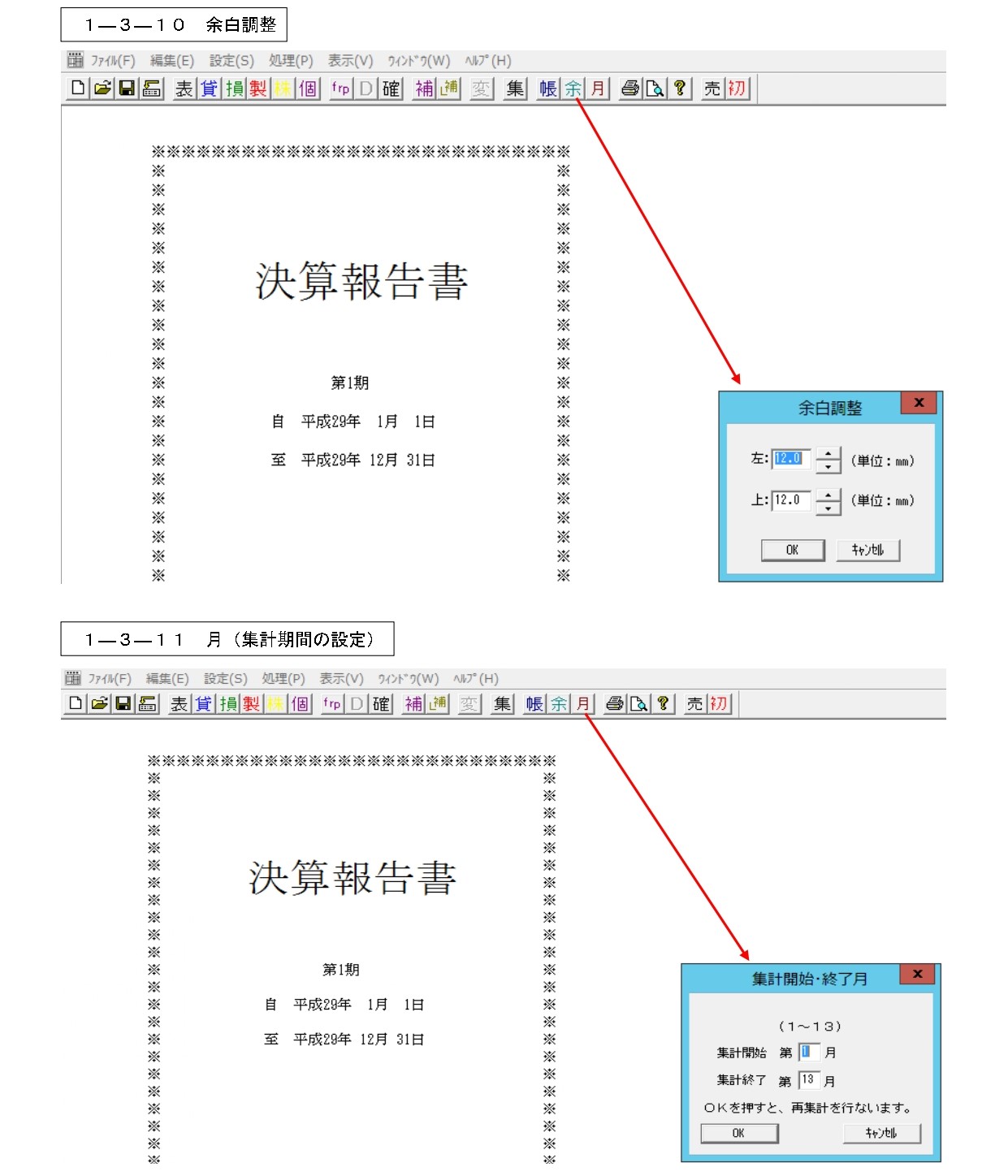

1-3-10、余白調整 ・・・・・・・・・・・・・・・・・・ P14

1-3-11、月(集計期間の設定)・・・・・・・・・・・・・ P14

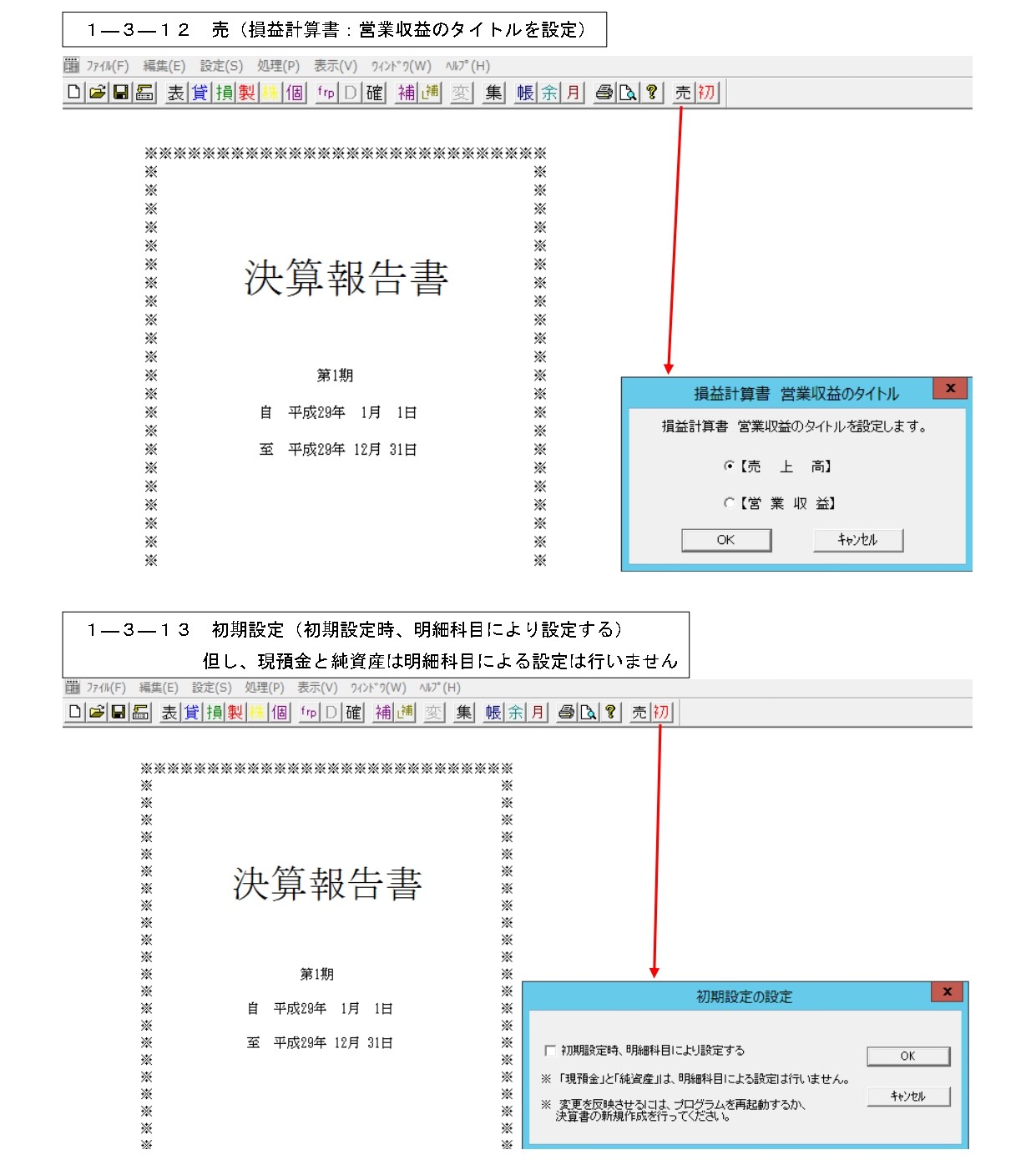

1-3-12、売 (損益計算書:営業収益のタイトルを設定)・・ P15

1-3-13、初 (初期設定)・・・・・・・・・・・・・・・・ P15

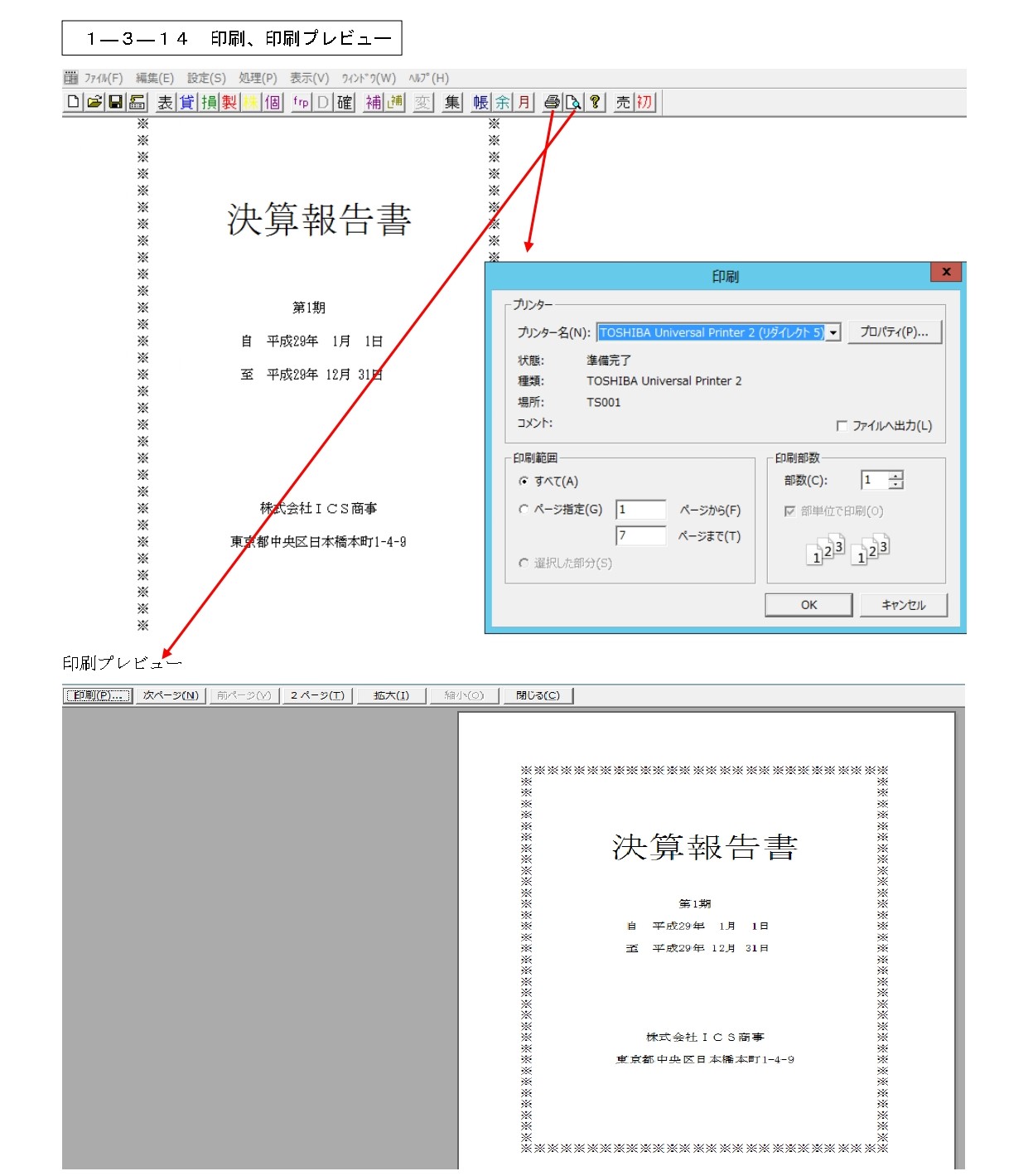

1-3-14、印刷、印刷プレビュー ・・・・・・・・・・・・ P16

準報告式プレビューサンプル ・・・・・・・・・・・・・ P17~P20

(表紙、貸借対照表、損益計算書、製造原価報告、株主等変動計算書、個別注記設定)

**********************************************************************

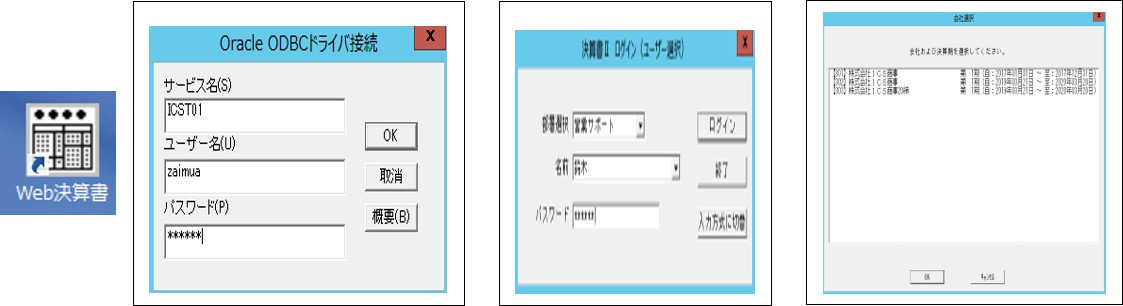

ログイン画面 (各種設定~印刷はP7より)

ユーザー名:zaimua・パスワード:zaimua → ログイン者選択とパスワード → 会社決算期を選択

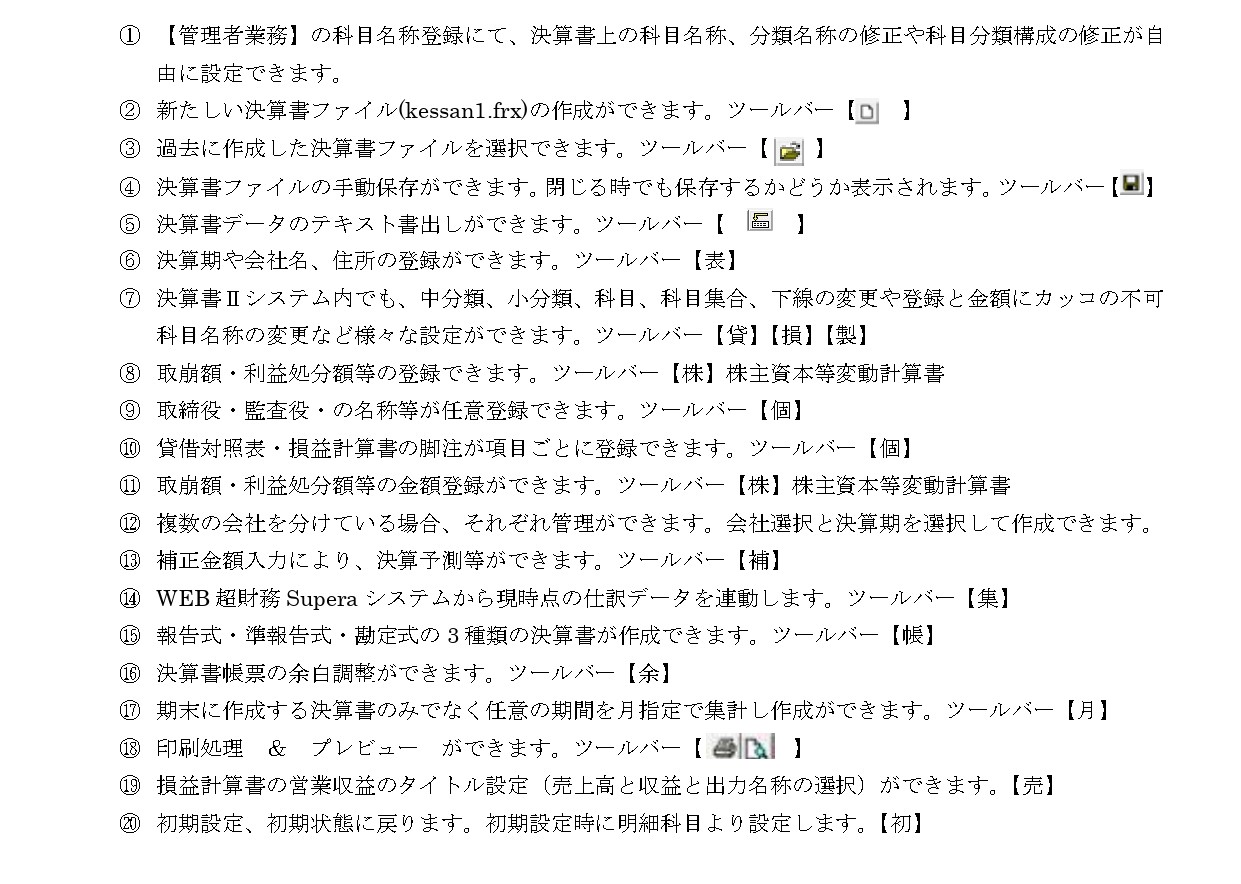

1、決算書作成について(ツールバー説明)

会計システム内にあるデータを元に集計および作成をします。

決算書Ⅱシステム内では、補正金額入力が可能です。

設定したファイルはテキスト保存されます、第○○期○○株式会社など複数の保存が可能です。

ツールバー から以下のボタンにて設定~出力~保存をします。

超財務システムSuperaシステムの決算書は、期末決算時の標準定型の決算書作成だけでなく、ユーザーニーズに合った形の決算書が作成できるようになっています。

1、決算書作成について(説明Q&A)

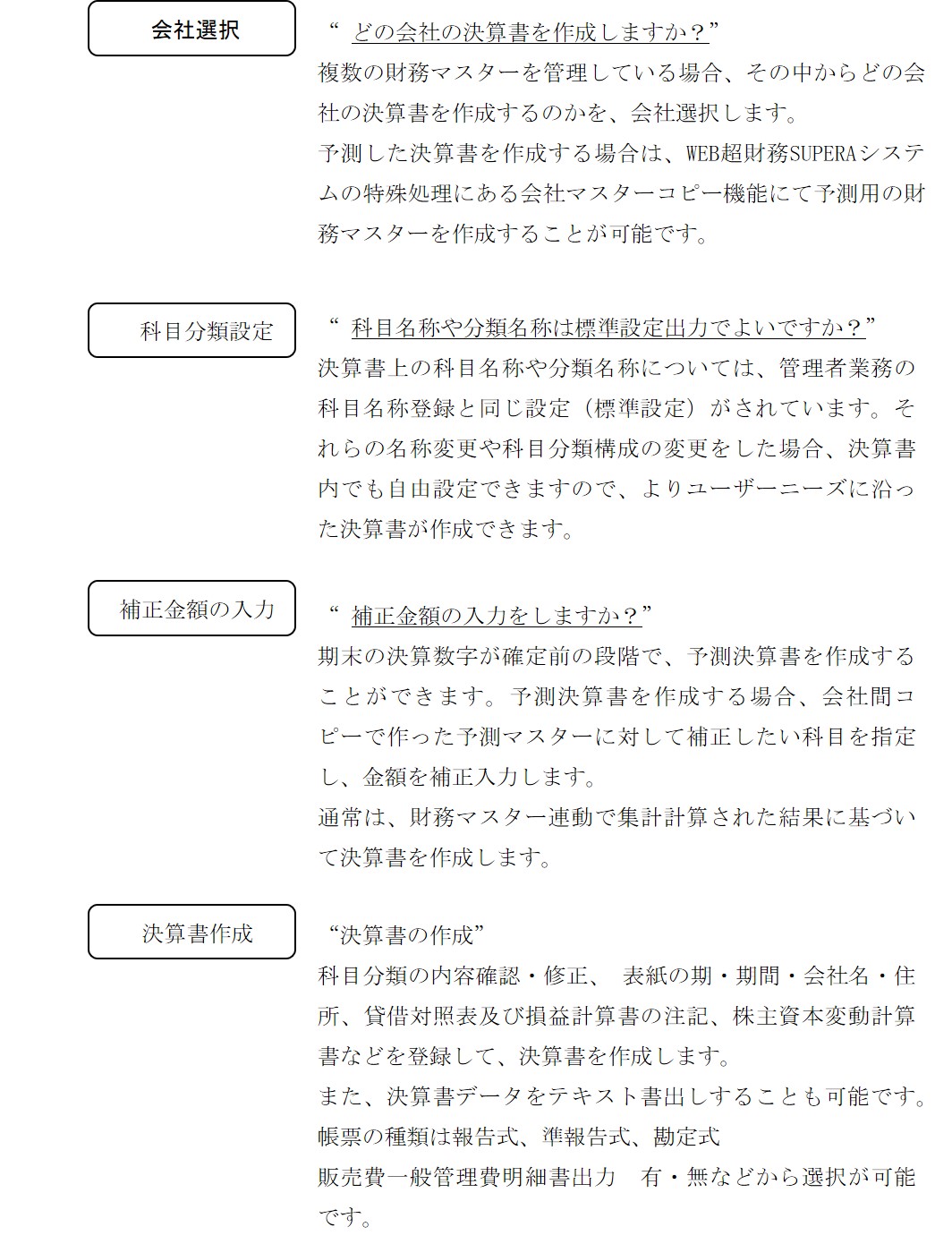

1、決算書作成概要

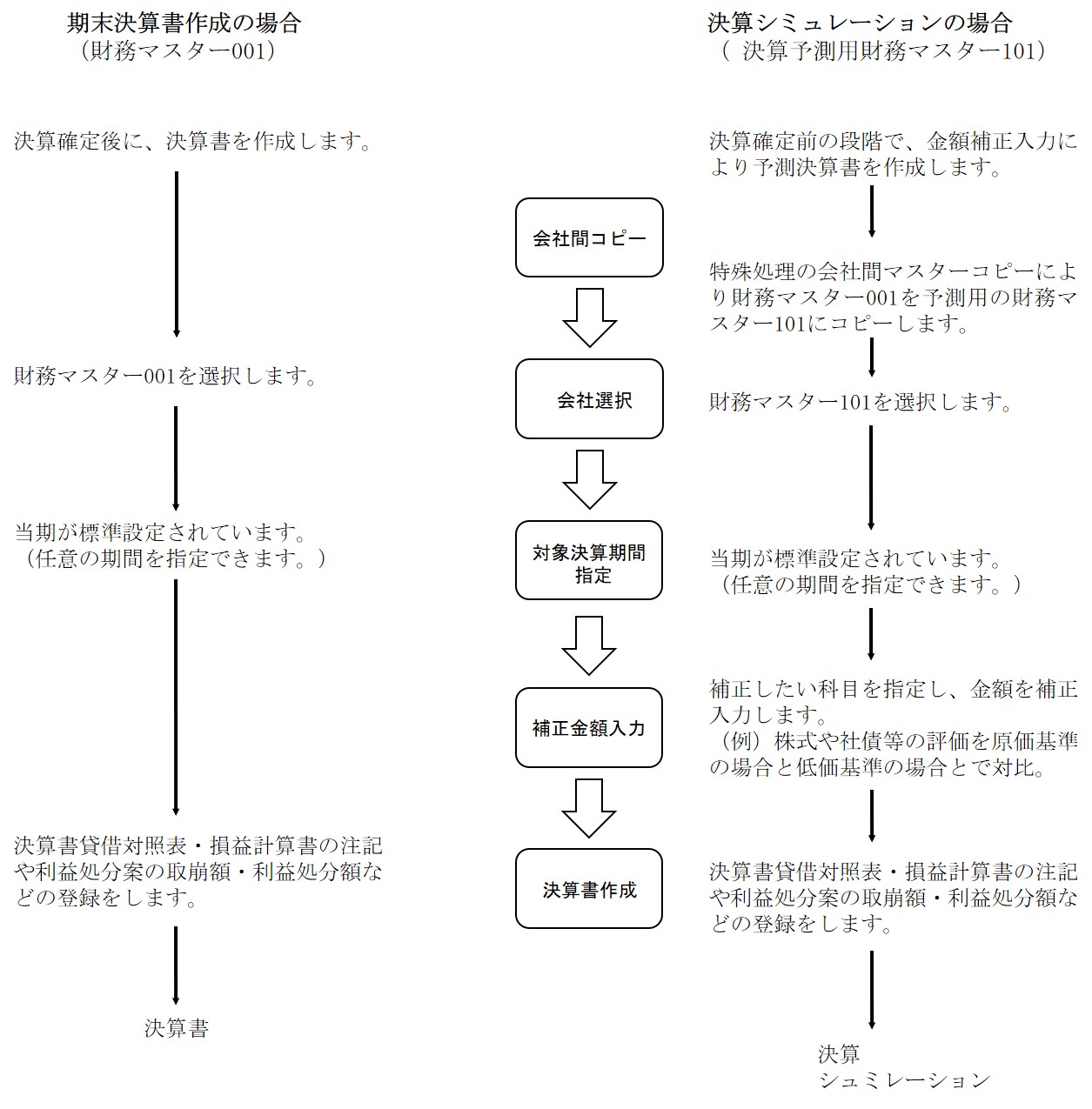

決算書作成の期末決算書・予測決算書それぞれの場合について、作成手順概要について説明します。

( 財務マスター001、決算予測用財務マスター101を管理している例で説明します。)

1―1 決算書作成手順フロー …… 決算書に必要な事項を登録設定して、決算書を作成します。

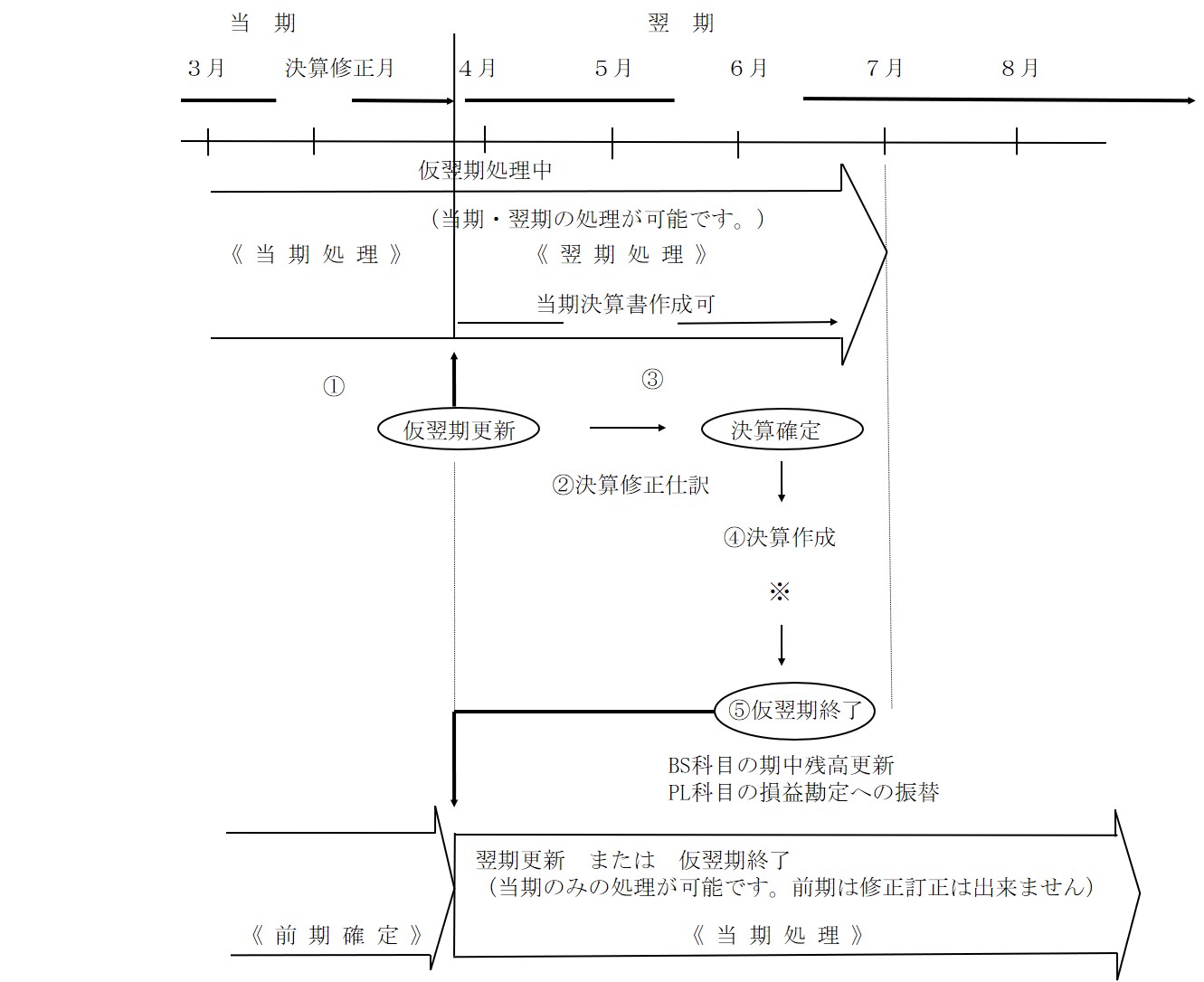

1―2 決算書の作成時期について

決算書は、通常決算確定後の期末決算期に作成します。超財務SUPERAシステムでは、決算期以外においても任意の月を指定して、期首から指定月までの決算書を作成することができます。

また、期末決算期においては、決算修正データが固まるまで時間がかかるため、“仮翌期処理”を行うことにより、次の新年度に処理月を進め、新年度入力処理と決算処理を並行出来るようになっています。

仮翌期処理中においても、通常月の再処理での遡及処理と同様に、仮翌期の処理月から当期へ任意月に戻り月次処理を行うなど、決算期間をまたがった処理ができます。このように、超財務システムでは期末決算期においても、実務に沿った処理しやすい仮翌期処理(当期・仮翌期の処理)ができるようになっています。

従って、決算書作成の時期としては、仮翌期処理中であればいつでも当期に戻って作成することができます。

但し、仮翌期処理を終了させて当期処理にすると前期へ戻ることはできません、

確定したあとの決算書は作成可能ですが、本更新をしたあとの修正訂正は出来ません。あおくまでも前期の状態であることでまだ本更新をしていない事で修正等が可能になります。翌期更新や仮翌期処理終了には十分ご注意ください。

【 例 】 3月決算期末の場合の決算書作成の時期(6月末まで仮翌期処理した場合)

※ 作成した決算書は、各会社、決算期でいつでも集計出力が可能です。

1―3 決算書各帳表の名称登録

決算書作成時、表紙・個別注記設定(貸借対照表・損益計算書 等)・株主資本等変動計算書の各帳表に出力する内容などを登録します。

0(前書き) 1継続企業の前提に関する注記 2重要な会計方針に係る事項に関する注記 3貸借対照表に関する注記

4損益計算書に関する注記 5株主資本等変動計算書に関する注記 6税効果会計に関する注記

7リースにより使用する固定資産に関する注記 8連当事者との取引に関する注記

9一株当たり情報に関する注記 10重要な後発事象に関する注記 11連結配当規制適用会社に関する注記 12その他の注記

コメント